Level 3, auch bekannt als "Conditional Automation", markiert einen signifikanten Sprung in der Entwicklung autonomer Fahrzeugtechnologie. Im Gegensatz zu den vorherigen Levels, bei denen der Mensch immer noch als primärer Fahrer gilt, übernimmt im Level 3 das Fahrzeug unter bestimmten Bedingungen die Kontrolle.

In diesem Szenario absolviert das Fahrzeug eigenständig das Lenken, Bremsen, Beschleunigen, Überwachen der Fahrumgebung und das Ausführen von Funktionen wie Blinken und Spurwechseln. Während der autonome Modus aktiviert ist, kann der Fahrer seine Aufmerksamkeit von der Fahraufgabe ablenken, muss jedoch bereit sein, die Kontrolle bei Aufforderung durch das System wieder zu übernehmen.

Diese Übernahme-Bedingung von Level 3 stellt einen wichtigen Unterschied zwischen ihm und den höheren Levels 4 und 5 dar. Bei Level 4 und 5 muss das Fahrzeug in der Lage sein, sich selbstständig in sicherheitskritischen Situationen zu verhalten, wenn der Fahrer nicht eingreift, während bei Level 3 immer noch von einer gewissen menschlichen Intervention ausgegangen wird.

Mercedes-Benz S-Klasse erstes Level 3 Fahrzeug

Mit der Zulassung eines Level-3-Systems durch das Kraftfahrt-Bundesamt wird die neue S-Klasse zu einem der ersten Fahrzeuge, die dieses Level des autonomen Fahrens beherrschen. Audi, mit dem A8, und Tesla, mit ihrer gesamten Fahrzeugflotte, befinden sich ebenfalls in fortgeschrittenen Entwicklungs- und Zulassungsstadien ihrer Level-3-Systeme, und tragen damit zur Dynamik dieser technologischen Veränderung bei.

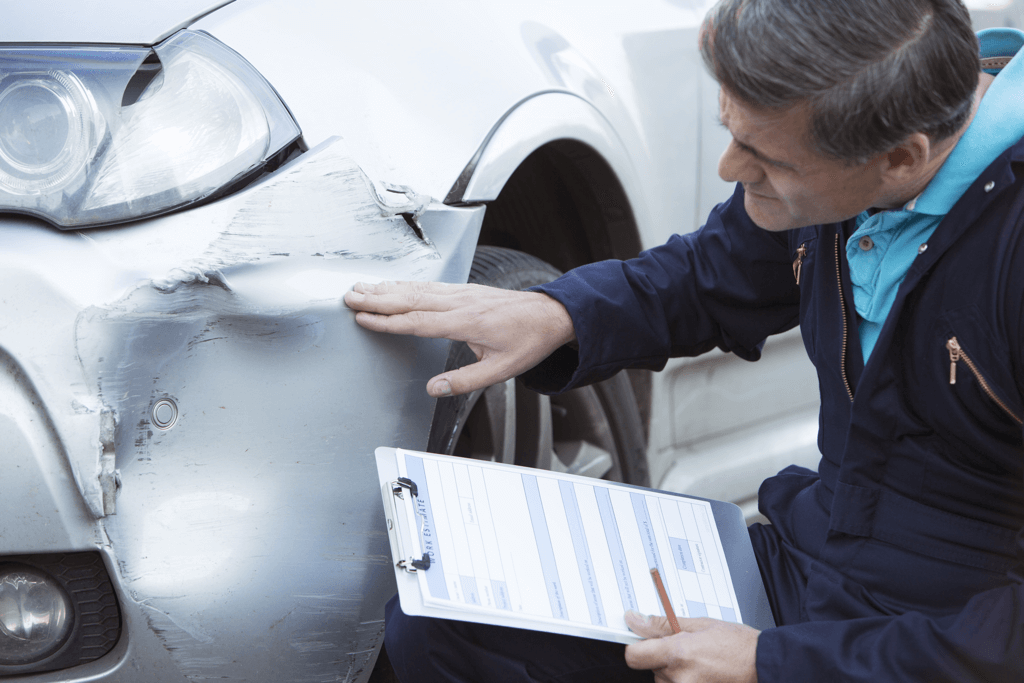

Schadenfall: Wer zahlt?

Im Kontext des autonomen Fahrens Level 3 taucht eine entscheidende Frage auf: Wer trägt die finanzielle Verantwortung bei einem Unfall? Wer zahlt also den Schaden? Wie gestaltet sich die Kostenübernahme? Kurze Antwort: trotz der fortschreitenden Technologisierung bleibt das traditionelle Haftungssystem bestehen. Deine Kfz-Versicherung kommt, wie gewohnt, für Unfallschäden auf. Das gilt unabhängig vom Grad der Automatisierung Deines Fahrzeugs. Daher besteht keine Notwendigkeit, sich Sorgen um zusätzliche Risiken oder Kosten zu machen.

Aber es gibt einen wichtigen Aspekt, den Du beachten musst: Wenn das autonome Fahrsystem eine menschliche Intervention erfordert, musst Du als Fahrer in der Lage sein, rechtzeitig einzugreifen und die Kontrolle über das Fahrzeug zu übernehmen. Das Missachten dieser Forderung kann ernsthafte rechtliche Konsequenzen haben und führt gegebenenfalls dazu, dass Du die volle Haftung für einen eventuellen Schaden übernehmen musst.

Rechtliche Rahmenbedingungen und Cybersicherheit

Gesetzliche Grundlagen hat der Deutsche Bundestag bereits mit den Gesetzen zum automatisierten (2017) und autonomen Fahren (2021) geschaffen. Diese ermöglichen Unfallopfern den Zugang zu den Betriebsdaten des autonomen Fahrzeugs – ein wichtiger Schritt für Transparenz und Sicherheit. Aber mit neuen Technologien kommen auch neue Risiken, wie das Risiko externer Hacking-Angriffe. Die Versicherungsanbieter sind jedoch vorbereitet und sorgen dafür, dass Du die Kontrolle nicht verlierst.

Haftung und Versicherungsprämien

Immer wieder stellt sich auch folgende Frage: Wer haftet im Falle eines Unfalls mit einem autonom fahrenden Auto? Aktuell ist der Fahrer oder Halter trotz der autonomen Systeme haftbar. Das betrifft auch die Bedienung des Autopiloten - Fehler fallen auf Dich als Fahrer zurück. Zudem führen Assistenzsysteme und automatisierte Fahrfunktionen nicht automatisch zu einer Reduzierung der Versicherungsprämien, wie man aufgrund des theoretischen Sicherheitsgewinns vermuten könnte. Expertenschätzungen zufolge werden die Auszahlungen der Kfz-Versicherer bis 2040 kaum sinken, obwohl autonome Fahrzeuge die Unfallhäufigkeit reduzieren sollen.

Haftung seitens des Herstellers

Tatsächlich übernehmen einige Automobilhersteller im Falle eines Fehlverhaltens der autonomen Systeme eine Teilverantwortung. Damit ist ein neues Konzept in der Fahrzeugversicherung nötig. Die Haftungsfrage ist nicht immer eindeutig und es wird für ein Fahrzeug verschiedene Versicherungspolicen geben. Mercedes-Benz beispielsweise hat angekündigt, bei Versagen der Level-3-Systeme unter bestimmten Bedingungen die Haftung zu übernehmen.

Beachtenswert ist dabei aber, dass diese Herstellerabdeckung nur in besonderen Szenarien greift. Es muss eindeutig nachgewiesen werden, dass das autonome System fehlerhaft war und den Schaden dadurch verursacht hat. In allen anderen Fällen, insbesondere bei gemischten Fehlern oder wenn das System eine Übernahme durch den Fahrer fordert und dieser nicht reagiert, bleibt die Haftung beim Fahrer und damit bei dessen Kfz-Versicherung.

Zukunftsperspektiven

Der Weg zur vollständigen Autonomie, bei der das Auto ohne menschliches Eingreifen auskommt, ist noch lang. Auf diesem Weg wird die Versicherungslandschaft sich weiter anpassen und entwickeln, um mit den Veränderungen Schritt zu halten. Die Transformation unserer Mobilität und die Art und Weise, wie sich damit auch der Kfz-Versicherungsschutz verändert, haben mit dem autonomen Fahren begonnen. Zunächst wird sich für Halter eines Teilautonom fahrenden PKW im Rahmen der Autoversicherung aber noch nichts ändern.